山东乐陵的郭女士,因一笔她不知情的5万元贷款,在“征信黑户”的阴影下生活了20年。尽管银行早在2015年就确认贷款非她所为,但这条不良记录却如幽灵般驱之不散,至今仍在剥夺她正常的金融权利。

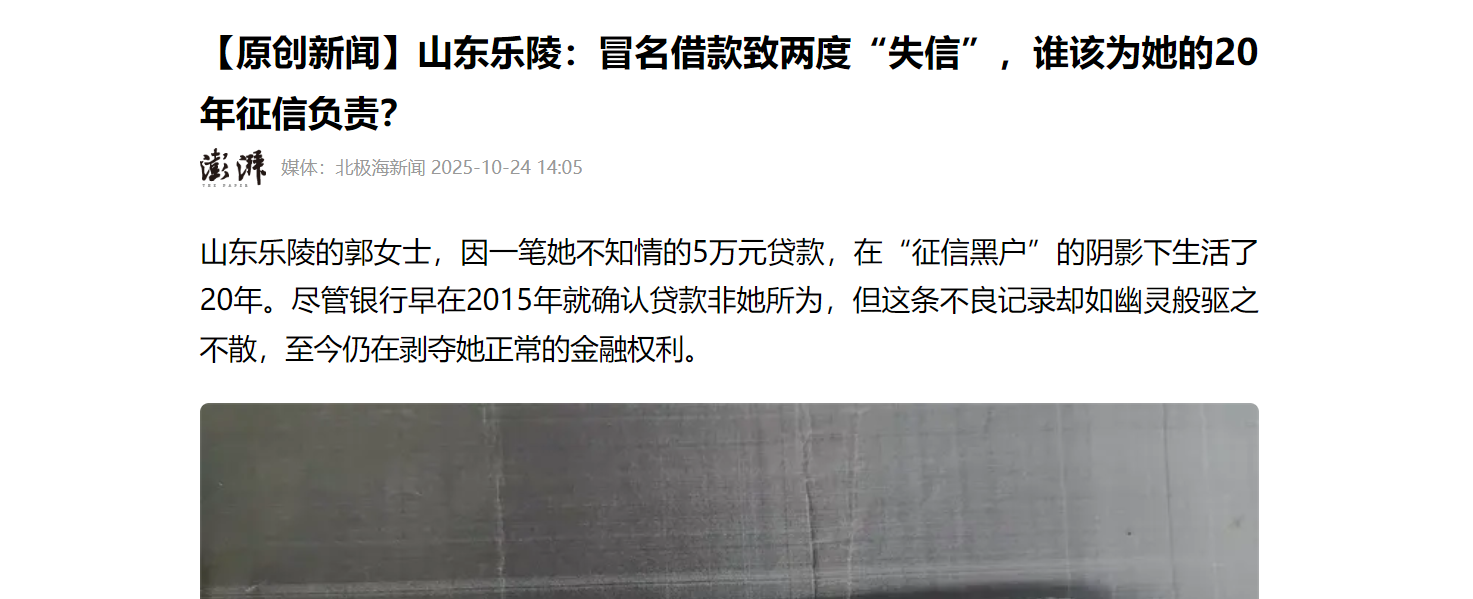

图为郭女士拿到的的借款凭证打印件

惊现“债务”,人生第一次“被失信”

这一切始于2015年。当时,郭女士与丈夫计划买房,却在申请贷款时被银行告知:她的个人征信存在严重问题,名下有一笔5万元的贷款已逾期。

郭女士随即找到了贷款经办方——乐陵市农村信用合作联社三间堂信用社。在那里,她看到了一张签有自己名字的“借款凭证”。“我从未借过这笔钱,这签名也不是我的。”郭女士坚称。记录显示,贷款发生于2005年12月28日,而郭女士表示,那时刚满18岁的她正在天津打工,“元旦前后根本没回过老家”。人不在当地,是如何完成“签字画押”的?

追根溯源,身份证曾被人“拿走”

郭女士的老家在乐陵市胡家乡刘千村。经过追查,她找到了一个关键细节:在贷款办理前,时任村支书刘某曾到她家,从她智力不全的父亲手中拿走了她的身份证。

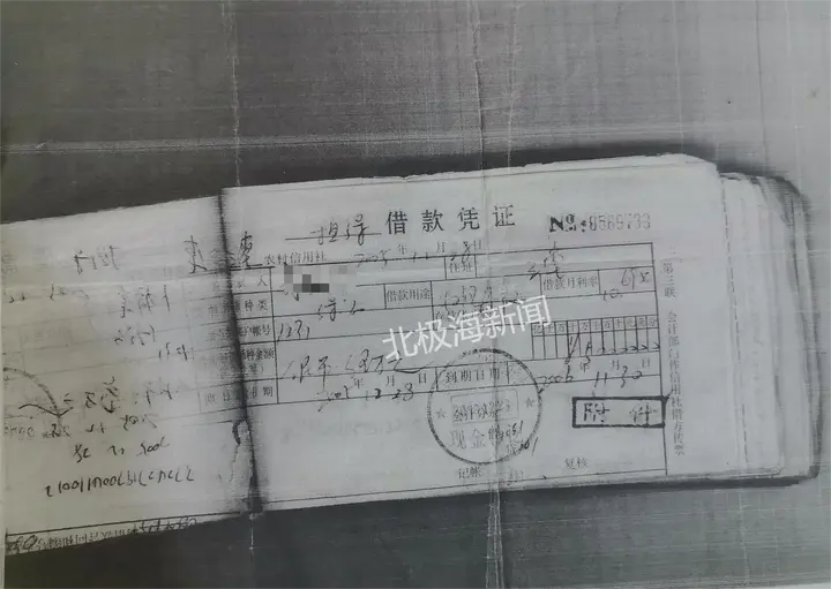

图为2015年三间堂信用社为郭女士办理房贷出具的证明材料

信用社的调查则揭示了另一个关键人物——邻村的卜某。郭女士得知,卜某是这笔贷款的担保人,同时也是实际用款人。村支书刘某将郭女士的身份证交给卜某,后者竟仅凭一张非本人的身份证,成功贷出了5万元,为这场长达20年的麻烦埋下了祸根。

在了解真相后,三间堂信用社当时确认贷款与郭女士无关,并承诺会为她核销账目、消除不良征信。郭女士后来到银行打印征信报告,上面显示不良征信消失了,她以为事情到此应该结束了。

记录“复活”,十年后再度“拉黑”

然而,在2025年,当郭女士的丈夫与人合伙需要办理银行业务时,同样的问题再次出现。她的身份证依然受限。她下载山东农信APP后发现,那笔本该在10年前就消失的贷款赫然在列。她不仅再次成了“征信黑户”,而且问题比之前更严重。

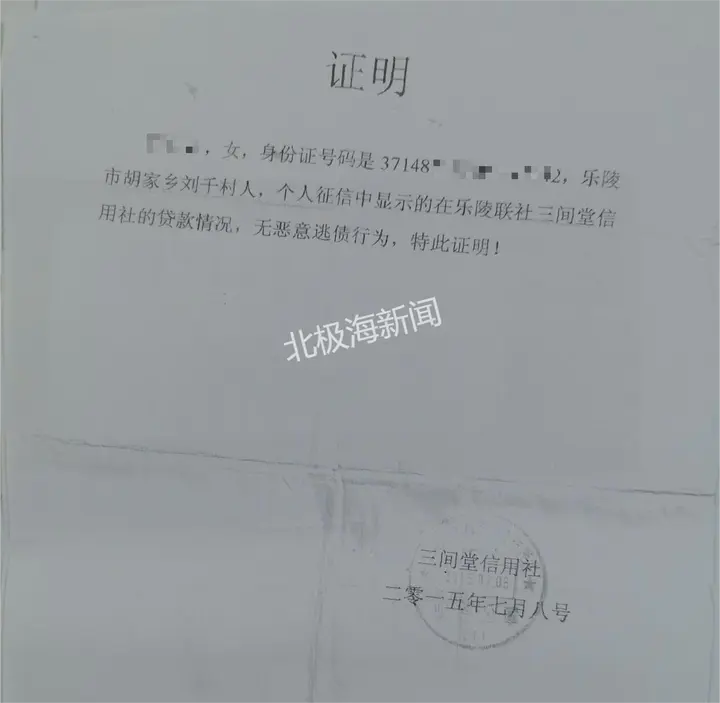

图为山东农信APP上显示的郭女士的贷款记录

这已不单是一条陈旧记录,更可能是一笔仍在“生长”的债务。APP显示,除了5万元本金,这笔贷款的欠息已累积至2万余元。

贷款没有被核销?

为何一条已被认定的冒名贷款无法被彻底清除?

2016年3月,三间堂信用社注销,取而代之的是乐陵农村商业银行股份有限公司三间堂支行。目前乐陵农商银行方面为郭女士做了笔迹鉴定,一位杨姓工作人员告知她,鉴定结果证实借款凭证“跟她没关系,字迹不一样”,并表示下一步将向省级机构提交申请,以消除征信记录。

但问题的核心或许正在于此。据银行专业人士分析,2015年郭女士申诉后,银行可能只是做了“内部销账”,即在形式上不再向郭女士追债,但只要这笔贷款的“债权”在银行系统内没有被真正核销,或者真正的“负债人”没有被追究责任完成还款,它就会一直存在,并可能在新的征信周期内再次浮现。此前郭女士打印的简版征信报告可能信息不全,未能反映出底层账目的真实状态。

北极海新闻咨询银行人士得知,像郭女士这种情况,在银行声称消除征信记录后,需要前往银行打印一份 “详版征信报告” ,仔细核查最后一页的“账户状态”中是否还有任何逾期内容。如果账目依然存在,她需要向人民银行正式申诉,或直接向法院提起诉讼,要求银行彻底核销该笔冒名贷款,唯有如此,才能为事件真正画上句号。

谁为现实困境负责?

在银行作出“解决”承诺的10年之后,郭女士依然在为自己的清白而奔走。北极海新闻多次尝试联系乐陵农商银行及三间堂支行,但几位联系人的电话始终无人接听。

另外在冒用贷款事件发生后,事件中涉及的卜某一直没有出现过;而最近半个月,同村刘某及其家人的手机也无人接听。

“征信评价”已成为郭女士生活中一道障碍。2015年,即便手持三间堂信用社开具的“无逃债行为”证明,她申请房贷时依然被银行拒绝;时至今日,当她的丈夫准备与人合伙创业时,这份不良记录再度浮现,引发了合伙人的疑虑。她的身份证,至今无法用于办理任何银行业务。“征信问题”不仅束缚着郭女士夫妇当下的生活,更让她深陷于对未来的忧虑——她害怕这会影响到孩子的将来。(记者思远)

北极海新闻客户端“拍案说法”律师观点:

辽宁青松律师事务所王惠律师表示,2005年时,乐陵市农村信用合作联社三间堂信用社如果未核实借款签字真实性及郭女士本人意愿,仅凭他人持有其身份证就发放贷款,根据《个人贷款管理暂行办法》中“贷款面谈、面签”的强制性规定,信用社应承担审查不严的相关责任。

2015年确认贷款与郭女士无关后,银行未按《征信业管理条例》要求彻底核销债权、更正征信记录,导致信用评价持续造成损害,对郭女士的名誉权涉嫌构成侵犯;郭女士一家无法贷款和商业推进,如果存在财产和收益损失,有权利提出合理赔偿。

冒用贷款的行为,一旦被认定隐瞒真相骗取贷款,将构成贷款诈骗罪;盗用其他人身份证件的行为则涉嫌构成盗用身份信息等相关罪名。

来源:澎湃新闻 、北极海新闻

联系方式:hbpd@eastdaymail.com.cn